热搜话题“100万存款靠利息能不能躺平”的真相揭秘!

更新于 2025-02-27 12:07

2552085

2552085

——2025银行存款真相调查

① 利率倒挂实锤:存越久真的赚越少?

用户提及的“1年期利率1.75%,2年期1.45%,5年期更低”现象确为当前市场现状。以中关村(4.900, -0.05, -1.01%)银行为例,2年期利率从2.4%下调至2.2%,部分国有大行甚至出现5年期利率低于3年期的“倒挂”奇观。这意味着传统“长期锁息”策略已失效,存钱反而可能“时间越长,收益越亏”。

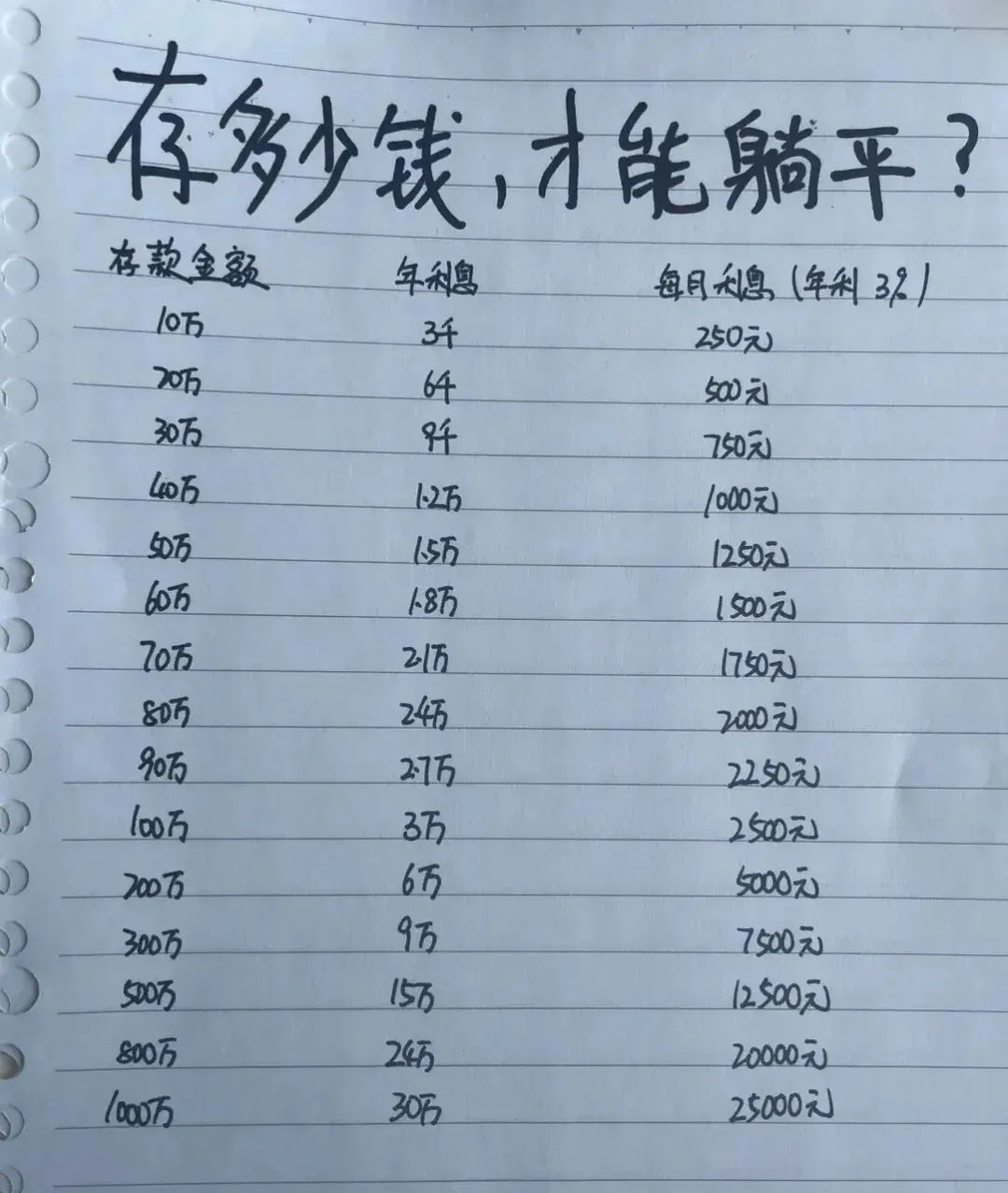

② 百万利息躺平?数据存在三大偏差

利率偏差:报道中招商银行(41.830, 0.35, 0.84%)月息4000元(年化4.8%)远超当前市场水平,而实际民营银行最高利率仅2.65%,国有大行1年期利率普遍低于2%。若按真实利率计算,100万存款月息仅约1458元(1.75%年利率)。

产品偏差:高息数据可能指向已下架的“特种存款”或大额存单,普通定期存款难以达标。

风险偏差:部分高息民营银行存款不受《存款保险条例》全额保障,存在隐性风险。

③ 真实躺平门槛:一线城市至少500万起

以北上广深为例,单人基础月均消费约6000元(含房租/房贷)。若依赖利息覆盖生活:

按国有行1.75%利率:需至少412万存款(6000×12÷1.75%)。

按民营行2.65%利率:需至少272万存款。

若考虑医疗、养老等支出,实际安全线还要上浮30%-50%。

④ 突围建议:放弃“躺平幻想”,拥抱多元理财

短存长投:1年期存款+国债/低风险基金组合,平衡流动性与收益。

分散防御:50万以内存款优先选择存款保险覆盖机构。

动态调整:每季度比对银行最新利率表,警惕“高息陷阱”。

写在最后:

当“存钱反被割”成为常态,与其纠结“多少存款能躺平”,不如认清现实:在利率下行周期,真正的安全感来自持续创造现金流的能力。毕竟,能打败通胀的从来不是银行存款,而是永不褪色的生存竞争力。

个人观点,仅供参考

(转自:精选吐槽)

评论

猜您喜欢

猜您喜欢

广汽严壮立辞职有瓜?知情人士称已被带走“喝茶”

2025-09-22

杜宇辉再发声!实名举报雷剑梅、罗蕾等,涉商业贿赂与学术问题

2025-09-24

独家:一汽控股卓驭,后者已成大疆“弃子” 前员工称,汽车市场利润太低

2025-09-22

万良渝升任猛士科技CEO 履新首站就是华为意味着什么?

2025-09-23

最高单价32万元/平米!上海黄浦区120套豪宅“日光”,单日收金近百亿元

2025-09-22

岚图卢放,这是升了?

2025-09-25

马自达EZ-60定档今日上市、沃尔沃全新XC70将于今日上市|每日车讯

2025-09-26

刘强东“10年1元年薪”之约到期,律师解构高净值人群如何妥善处理财产

2025-09-22

联系我们

联系我们

添加财经导师微信,邀您加入财经讨论群,随时交流财经知识。

京公网安备11010102007254号

京公网安备11010102007254号